どうも、わまるです。

8月になったので運用報告。

毎年4月に、運用資産100万円を「4%ルール」に従って取り崩していく本シリーズ。

2025年4月に第1回取り崩し&リバランスを実施した。

わまるのブログ

【4%ルール】第1回 4%ルールに基づく取り崩しをしてみた【資産運用】 | わまるのブログ

どうも、わまるです。4月になったので、「4%ルール実験」の記念すべき第1回取り崩しを行いたいと思います。 毎年4月に、運用資産100万円を「4%ルール」に従って取り崩…

4月に取り崩した後は、978,075円。

4か月後はいくらになったか。

目次

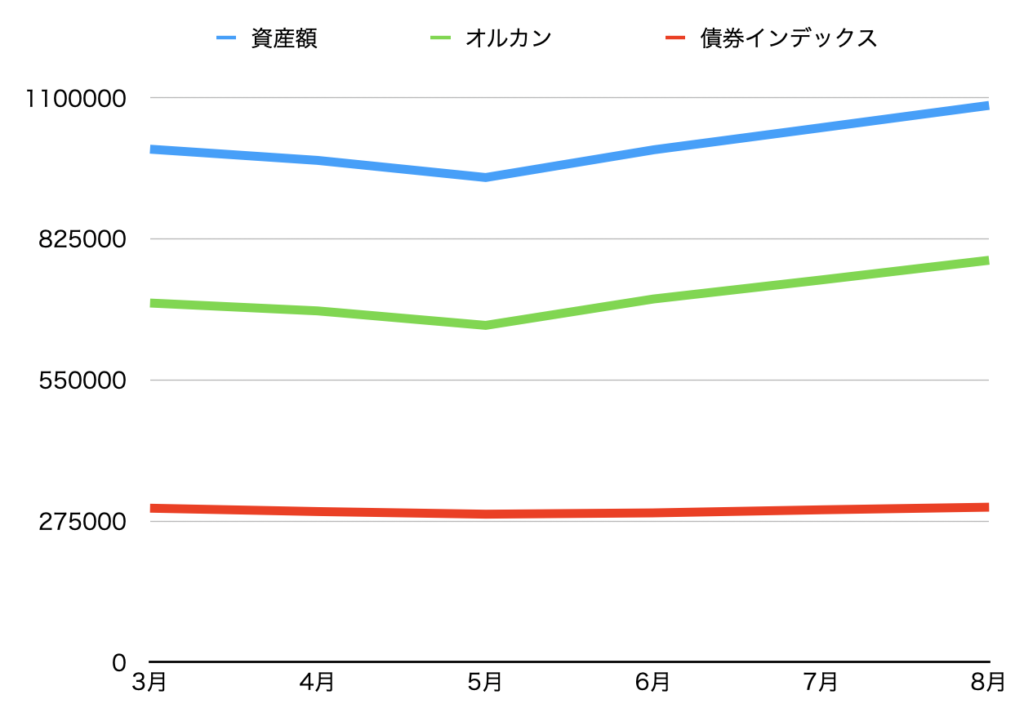

資産推移

| 月 | 総資産額 | オルカン | 債券インデックス | ドル円 |

|---|---|---|---|---|

| 3月 | 1,000,000円 | 700,000円 | 300,000円 | 149.31 |

| 4月 | 978,075円 | 684,652円 | 293,423円 | 145.66 |

| 5月 | 944,731円 | 656,425円 | 288,306円 | 145.29 |

| 6月 | 998,715円 | 707,881円 | 290,834円 | 144.63 |

| 7月 | 1,041,876円 | 745,041円 | 296,835円 | 144.48 |

| 8月 | 1,085,361円 | 783,405円 | 301,956円 | 147.34 |

- 先月比(7→8月):+43,485円(+4.17%)

- 開始比(3→8月):+85,361円(+8.54%)

今月、運用資産は1,085,361円となっている。

先月比+43,485円。(5月は1,041,876円)

今月の資産額

- 5月の底(944,731円)から約14万円回復

- 評価額:1,085,361円

- 先月比:+43,485円(+4.2%)

寄与分析

結果:合計 +4.17% の内訳

- 株式・現地通貨:+2.22pp

- 株式×為替(円安):+1.42pp

- 株式・交差項:+0.04pp

- 債券・現地通貨:−0.07pp

- 債券×為替(円安):+0.56pp

- 債券・交差項:−0.00pp

- 合計:+4.17pp

解釈

- 約“半分”は株式の実力(現地通貨)、約“半分弱”は円安で伸びた月。

- 債券は現地通貨では小幅マイナス(金利微上昇の可能性)だが、円安が相殺して純プラス。

- オルカン比率が7割なので、月次成績の主役はやはり株式。

為替(ドル円)

ボトム(5月)→8月の回復

5月の 944,731円 → 8月 1,085,361円(+14.89%) を、寄与でみると:

- 株式・現地通貨:+12.29pp(回復の約83%を説明)

- 債券・現地通貨:+1.00pp

- 為替(円安):+1.41pp

- 交差項:+0.19pp

- → 回復の主因は株式の現地通貨リターン。為替と債券は補助的。

ポートフォリオのドリフト

- 7月:株式 71.5%/債券 28.5%

- 8月:株式 72.2%/債券 27.8%

株高と円安で株式比率がじわり上振れしている。

リスク感応度(為替ワンポイント)

- 8月末のUSD/JPY 147.34

- → 仮に145.00へ約−1.6%の円高になると、外貨エクスポージャー(概ねポート全体の95%前後)に対して約−1.5%**の一時押し下げが見込まれる(現地通貨が不変なら)。

- 逆に150円へ約+1.8%の円安なら、約+1.7%の上振れ。

- → 為替は“短期の増減を増幅”、株式は“中長期の方向性を決める”、という役割分担がデータ上も確認できる。

考察

今月の推移に関して

8月は株式市場が堅調。米国株は月間で約+3%の上昇、日経平均も+約4.5%と強かった。

一方で為替(USD/JPY)はおおむね147〜148円台で推移し、月末にかけてはドル安/円高方向。

したがって今月の+4.2%は、主として株式リターンによる寄与が中心で、為替の追い風は限定的だった。

中期(4〜8月の推移)

4月・5月は株安と円高が重なり資産は減少したが、6月以降は再び回復基調。

オルカン部分のリスクを債券部分が緩衝する形が見えた。

長期(今後の見通し)

来年4月のリバランスまでは追加投資なしで推移を記録。

株式70%の性質上、今後も市場動向に強く反応する一方、30%の債券比率が下落局面で安定性をもたらすと期待できる。

まとめ

- 総資産:1,085,361円(先月比 +4.17%)

- 寄与:株式・現地通貨 +2.22pp / 債券・現地通貨 −0.07pp / 為替 +1.98pp(交差 +0.04pp)

- 評価:「株式ドライブ+円安補助」での上昇。債券は現地通貨では▲だが円安に救われ小幅プラス。

- 補記:5月→8月の回復は株式の現地通貨リターンが約8割強を説明。

今回の増加は、オルカン部分の堅調さに加えて円安の補助効果が効いた形となった。

債券は現地通貨ベースではやや弱さを見せつつも、為替に支えられて全体を押し下げることなく機能。

結果として、株式が方向性を決め、為替が短期的な振れ幅を増幅するという役割分担がはっきりと示された月だった。

今のところはほんと堅調に推移。

来月も楽しみ。

ではまた。